Con el auge de los parques eólicos, numerosos alcaldes han alzado la voz defendiendo que estos no aportan riqueza a las comunidades en las que se asientan [1]. Sin embargo, no suele hablarse de los importes que estas infraestructuras aportan a estos consistorios.

Dicho esto, este artículo tiene por objetivo arrojar luz sobre la parte más importante de los recursos que las infraestructuras energéticas aportan a los entes municipales sobre los que se asientan.

1. Un recorrido por los recursos de las entidades locales

Las entidades locales disponen de numerosos tipos de fuentes de las que obtener recursos económicos para su gestión [2]:

- los ingresos procedentes de su patrimonio y demás de derecho privado;

- los tributos propios clasificados en tasas, contribuciones especiales e impuestos y los recargos exigibles sobre los impuestos de las comunidades autónomas o de otras entidades locales;

- las participaciones en los tributos del Estado y de las comunidades autónomas;

- las subvenciones;

- los percibidos en concepto de precios públicos;

- el producto de las operaciones de crédito;

- el producto de las multas y sanciones en el ámbito de sus competencias;

- las demás prestaciones de derecho público.

Así pues, los municipios pueden obtener recursos de diferentes formas, como a través de tasas por las diferentes solicitudes administrativas que pueden realizar ante la administración, en concepto de precios públicos o por medio de diferentes tasas municipales. Todo esto, sin tener en cuenta la participación en los tributos estatales y autonómicos, muchos de los cuales inciden particularmente en las empresas energéticas.

Sin embargo, es gracias a los impuestos que los entes locales consiguen obtener la mayor cuantía de recursos. Dicho esto, y al contrario que en el caso de las tasas, los entes locales no tienen libertad para decidir qué impuestos quieren crear, sino que poseen un total de cinco, tres de los cuales son obligatorios y el resto potestativos [2]:

- Obligatorios: Impuesto sobre Bienes Inmuebles (IBI, comúnmente denominado contribución), Impuesto sobre Actividades Económicas (IAE) e Impuesto sobre Vehículos de Tracción Mecánica (IVTM, comúnmente denominado rodaje o impuesto de circulación).

- Potestativos: Impuesto sobre Construcciones, Instalaciones y Obras (ICIO); e Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana (IIVTNU, comunmente denominado plusvalía).

2. Análisis de los diferentes impuestos municipales

A pesar de que los entes locales tienen posibilidad de recurrir a cinco impuestos locales, hay dos impuestos que no tienen una incidencia particularmente relevante en las infraestructuras energéticas:

- IVTM (rodaje): su base imponible no tiene que ver con las infraestructuras energéticas, sino que grava la titularidad de vehículos de tracción mecánica; además, la mayor parte de los vehículos de las empresas están censados en los lugares en dónde está la sede social, por lo que suele tener poca incidencia en los municipios que cuentan con las infraestructuras energéticas; por último, el gravamen es relativamente reducido por vehículo, oscilando entre 12,62 €/vehículo y 296,6 €/vehículo.

- IIVTNU (plusvalía): por una parte, es potestativo y no suele ser habitual la venta de instalaciones energéticas; por otra parte, en el caso de realizarse una compraventa, en gran parte de las ocasiones se realiza el traspaso de la sociedad que posee los activos.

Dicho lo anterior, en las tres primeras partes de la sección nos centraremos en analizar los tres impuestos restantes, de los que se analizará su hecho imponible y su tipo de gravamen, se estimará su impacto en las cuentas municipales y se comparará la situación de 4 municipios con una población similar [3] [4] [5]:

| Superficie [km2] | Población [hab.] | Infraestructuras | |

| Muras | 163,82 | 611 | 381 aerogeneradores |

| Parada de Sil | 62,43 | 544 | Dos generadores en la central hidroeléctrica de Regueiro que suman 28,64 MW |

| Vilariño de Conso | 200,23 | 513 | Central hidroeléctrica de Conso con tres generadores que suman un total de 268,02 MW netos |

| Quintela de Leirado | 31,25 | 614 | – |

Dada su complejidad, posteriormente se analizará sucintamente el caso de las tasas municipales, ámbito en el que las entidades locales tienen un amplio margen de maniobra. Por último, se describirá algún otro impacto local de las empresas energéticas, como el de los alquileres por la instalación de parques eólicos.

2.1. Impuesto de Actividades Económicas (IAE)

Se trata de un impuesto que grava el desarrollo de actividades económicas, que en el caso de las empresas energéticas incluye las actividades de producción, comercialización y distribución.

Todas las cuotas de este impuesto aplicadas a industrias energéticas están incluidas en la sección primera, que incluye las actividades empresariales [6]. Usualmente, la base imponible se basa en la potencia, el número de trabajadores y el número de clientes, siendo las siguientes cuotas un ejemplo de las múltiples aplicables según la actividad [6]:

- Generación de energía eléctrica:

| Epígrafe | Tipo | Por cada kW |

| 151.1 | Hidroeléctrica | 0,721215 €/kW |

| 121.2 | Termoeléctrica convencional | 0,420708 €/kW |

| 151.3 | Electronuclear | 0,510860 €/kW |

| 151.4 | Otros tipos de generación | 0,721215 €/kW |

- Transporte y distribución de energía eléctrica (epígrafe 151.5):

- cuota mínima municipal de 0,042071 €/kW;

- cuota provincial de 0,066111 €/kW;

- cuota nacional de 0,066111 €/kW.

- Comercialización de energía eléctrica (epígrafe 151.6):

- cuota municipal de 62,20 € por cada 1.000 abonados o fracción;

- cuota provincial de 137,48 € por cada 1.000 abonados o fracción;

- cuota estatal de 137,48 € por cada 1.000 abonados o fracción.

- Fabricación y distribución de gas (epígrafe 152.1):

- cuota de 15,86 € por cada kW.

- Etc.

Así pues, a partir de los datos de potencia instalada [7], las empresas de generación de electricidad estarían pagando alrededor de 70 millones de euros en concepto de IAE:

| Tipo de generación | Potencia instalada [MW] | Cuota I.A.E. [€/kW] | Importe I.A.E. [€] |

| Hidráulica | 17.098 | 0,721215 | 12 |

| Hidroeólica | 11 | 0,721215 | 0 |

| Eólica | 27.458 | 0,721215 | 20 |

| Solar fotovoltaica | 11.714 | 0,721215 | 8 |

| Solar térmica | 2.304 | 0,721215 | 2 |

| Otras renovables | 1.090 | 0,721215 | 1 |

| Residuos renovables | 157 | 0,721215 | 0 |

| Bombeo puro | 3.331 | 0,721215 | 2 |

| Nuclear | 7.117 | 0,510860 | 4 |

| Carbón | 5.733 | 0,420708 | 2 |

| Fuel/gas | 2.409 | 0,420708 | 1 |

| Ciclo combinado | 26.250 | 0,721215 | 19 |

| Cogeneración | 5.711 | 0,721215 | 4 |

| Residuos no renovables | 428 | 0,721215 | 0 |

| TOTAL | 110.839 | – | 76 |

A modo de ejemplo, algunas de las centrales españolas tributan o tributaron los siguientes importes en concepto de IAE:

| Central | Tipo | Potencia [MW] | Importe IAE |

| As Pontes de García Rodríguez [8] | Carbón | 1.400MW | 669.994,76€ |

| Lada (grupos III y IV) [9] | Carbón | 505 MW | 181.751,80€ |

| Meirama [10] | Carbón | 580 MW | 321.859,61€ |

| Carboneras | Carbón | 1.159MW | 516.900,56€ |

Comparando los cuatro municipios de referencia, podemos percibir una gran diferencia en su recaudación por IAE (Quíntela de Leirado y Parada de Sil casi no tienen infraestructuras energéticas) en base a los datos publicados por el Ministerio de Hacienda (no todos los datos están disponibles) [11]:

Por último, es interesante notar que los municipios no tienen capacidad de modular el tipo impositivo de este impuesto.

2.2. Impuesto sobre Bienes Inmuebles (IBI)

El Impuesto de Bienes Inmuebles grava la titularidad de los bienes inmuebles situados en el término municipal, usando para su cálculo el valor del bien [2]. Por regla general, se trata del impuesto de mayor repercusión recurrente en las cuentas de los municipios.

Al contrario que en el caso del IAE, los entes locales tienen libertad para aplicar el tipo impositivo que consideren dentro de ciertos márgenes establecidos en la Ley básica, que puede ser diferente según el tipo de bien (rústico, urbano o de características especiales) [2]:

| Tipo inmueble | Tipo mínimo | Tipo máximo | Tipo supletorio |

| Urbano | 0,4 % | 1,1 % | 0,4 % |

| Rústico | 0,3 % | 0,9 % | 0,3 % |

| Características especiales | 0,4 % | 1,3 % | 0,6 % |

Todas las infraestructuras energéticas (producción de energía eléctrica y gas y refino de petróleo y centrales nucleares) junto con presas y su lecho, autopistas y túneles de peaje y aeropuertos comerciales se consideran bienes de características especiales [12]. A título indicativo, el importe de las obligaciones de pago del IBI de características especiales ascendió a más de 471 millones de euros en derechos durante el ejercicio 2020.

La categoría de bienes inmuebles de características especiales no existía en la Ley reguladora de Haciendas Locales de 1988, siendo creado 20 años en el 2002 [13] [14]. Estos cambios en la sujeción de los bienes energéticos ya habían sufrido varios reveses con anterioridad, como por ejemplo en 1998, cuando una sentencia del Tribunal Supremo estimó el recurso de casación interpuesto por el Ayuntamiento de San Martín de Valdeiglesias y la Federación Nacional de Asociaciones y Municipios con Centrales Hidroeléctricas y Embalses declarando la sujeción y no exención al IBI de las centrales hidroeléctricas y su embalse [15].

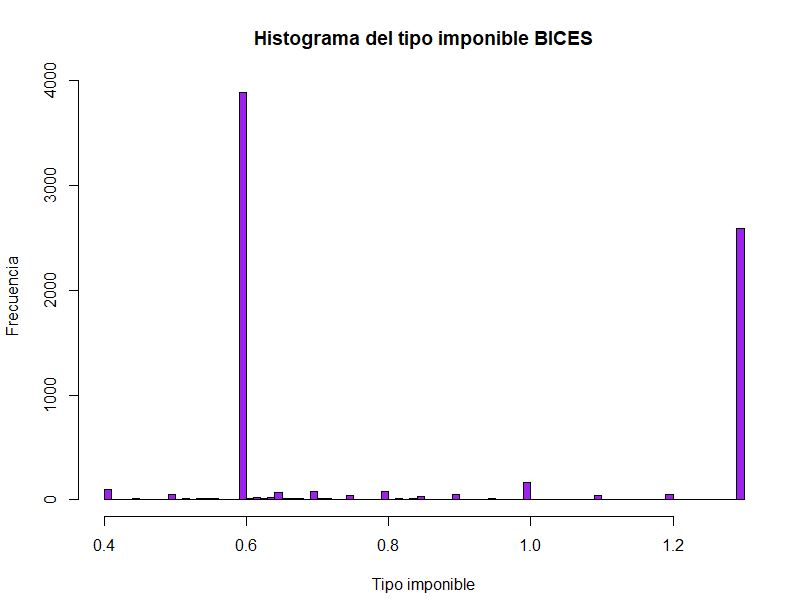

Así pues, es interesante notar la diferencia en los tipos impositivos entres las tres clases de bienes. Si analizamos las estadísticas publicadas por el Ministerio de Hacienda (7.608 entidades locales), podemos observar que los tipos impositivos aplicados a los bienes de características especiales en 2021 se concentran particularmente en el tipo supletorio del 0,6 (3.882 o 51%) y en el tipo máximo (2.590 o 34%) [11]:

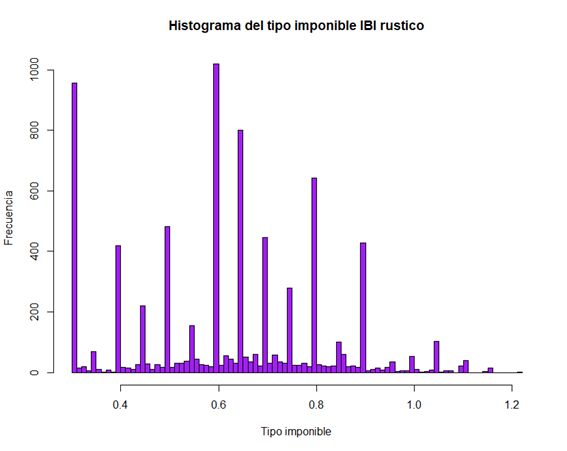

Por el contrario, en el caso del tipo impositivo aplicable a los bienes rústicos, existe una variabilidad mucho más grande, siendo los dos tipos impositivos más comunes el mínimo de 0,3 y el de 0,6 (posiblemente haya errores en la base de datos del Ministerio, ya que hay muchos tipos superiores al 0,9%):

Esta diferencia posiblemente se deba a dos factores. Por un lado, los bienes de características especiales suelen pertenecer a sociedades mercantiles, que no tienen derecho a voto y cuya sede social no suele estar en el municipio del bien, por lo que los dirigentes municipales no tienen incentivos para contener la incidencia impositiva en estos bienes. Por otra parte, gran número de municipios no poseen ninguna infraestructura de características especiales, con lo que cambiar el tipo impositivo no influye en su recaudación, no teniendo así tampoco ningún interés en su modificación. A modo de ejemplo, Cerceda, municipio en el que se sitúa la central térmica de Meirama, aplica un tipo impositivo de 1,3% a los bienes inmuebles de características especiales, 0,65% a los bienes de naturaleza rústicas y 0,49% a los de naturaleza urbana. Algo similar sucede con otros municipios con centrales en su término municipal.

La valoración de los bienes se realiza en una ponencia especial destinada a tal efecto y que suma las dos siguientes valoraciones [16]:

- Suelo: como norma general se valora por aplicación de un valor unitario por superficie a las áreas o sectores que se delimiten.

- Construcción: a efectos de valoración, se dividen en dos grupos:

- Convencionales: sus características permiten su identificación con alguna de las tipologías constructivas definidas en la normativa técnica de valoración catastral de los bienes inmuebles urbanos. Su valoración se realiza utilizando el correspondiente Módulo Básico de Construcción y los correspondientes coeficientes correctores.

- Singulares: permiten su identificación con alguna de las recogidas en el capítulo II del Real Decreto 1464/2007. Su valoración se realiza a partir del valor de reposición corregido, cuando proceda, por la depreciación física, funcional y económica y, en su caso, por su obsolescencia tecnológica.

Actualmente, los Módulos Básicos de Producción o potencia (MBP) usados para la valoración de las construcciones singulares son (restan por aplicar el resto de los coeficientes, como el de depreciación y el de concesión administrativa):

| Sector productivo | MBP | Cuantía |

| Energía eléctrica | MBPE | 400.015 euros/MW |

| Gas y regasificación | MBPG | 132.405 euros/(m3/h) |

| Refino de petróleo | MBPR | 695.557 euros/elemento |

Posteriormente, se aplica el coeficiente de referencia del mercado (RM) [16] y que actualmente está fijado en el 0,5 [17]. Además, también se aplican diferentes coeficientes que varían la base imponible del impuesto y que, dada su complejidad, no vamos a cubrir en este artículo.

A modo de ejemplo, la tributación de algunas de las centrales eléctricas españolas en concepto de IBI es la siguiente:

| Central | Tipo | Potencia | Importe IBI |

| As Pontes de García Rodríguez [8] | Carbón | 1.400MW | 2.703.896,13 € |

| Lada (grupos III y IV) [9] | Carbón | 505 MW | 544.250,88 € |

| Meirama [10] | Carbón | 580 MW | 844.321,92 € |

| Carboneras [18] | Carbón | 1.159MW | 2.131.981,66 € |

Si comparamos Vilariño de Conso, Muras, Parada de Sil y Quintela de Leirado, rápidamente podemos observar la gran diferencia existente en su recaudación de IBI de características especiales (no todos los datos están disponibles en la página web del Ministerio de Hacienda) [11]:

Es interesante recordar que, actualmente, los activos renovables se consideran al igual que el resto bienes inmuebles de características especiales. Hubo dudas a este respecto ya que el artículo 23.2 del Real Decreto 417/2006, incluía un inciso en el que se declaraban únicamente como bienes inmuebles de características especiales los incluidos en régimen ordinario (carbón, nuclear, gas, fuel y ciclos combinados), dejando fuera de esta declaración a los de régimen especial (cogeneración y renovables salvo hidráulica, en grandes líneas) [19]. No obstante, tras haber sido recurrida por parte de la Federación Gallega de Municipios y Provincias (Fegamp), el Tribunal Supremo declaró nulo de pleno derecho este inciso [20]. El perjuicio económico de este cambio se estimó en unos 40 millones de euros [21].

2.3. Impuesto sobre Construcciones, Instalaciones y Obras (ICIO)

Se trata de un impuesto potestativo que, a pesar de no ser recurrente, genera un relevante impacto económico en el momento de su pago. La base imponible de este impuesto es el coste real y efectivo de las construcciones, teniendo los entes locales libertad para imponer un tipo impositivo de entre el 0% y el 4% de este importe [2].

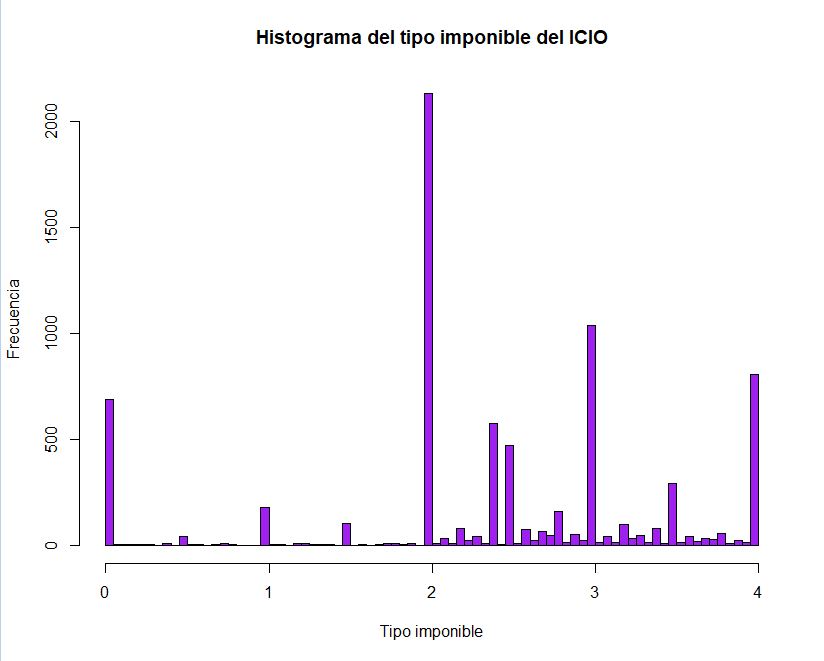

Posiblemente porque no se trate de un impuesto periódico y porque los contribuyentes de este tributo ya se han dispuesto a realizar una relevante inversión en la construcción, de su inmueble, este impuesto es muy común entre los municipios (de los municipios que han enviado sus datos al Ministerio de Hacienda, solo 686 municipios, 9%, tenían un tipo impositivo del 0% en 2021, siendo el promedio del conjunto del 2,39%):

Como dicho anteriormente, a pesar de no ser un impuesto recurrente, en el momento de su recaudación, impacta de modo muy relevante las cuentas de las entidades locales. A modo de ejemplo, según los datos publicados por el Ministerio de Hacienda, desde 2010 el municipio de Muras recibió en dos ocasiones un importe superior a los 80.000€ posiblemente por la construcción de los numerosos parques eólicos presentes el término municipal, rondando el presupuesto municipal los 2,2 millones de euros (no todos los datos están disponibles en la página web del Ministerio de Hacienda) [11]:

Actualmente, la construcción de un parque eólico ronda 1 millón de euros por megavatio, mientras que la de una planta fotovoltaica los 0,8 millones de euros por megavatio. Por lo tanto, cada megavatio renovable podría aportar un máximo de 30.000-40.000 €/MW.

2.4. Tasas municipales

Aunque como ya se ha explicado, en la mayoría de los casos las tasas municipales no son de gran relevancia si las comparamos con los impuestos, tienen cierta relevancia en los presupuestos municipales.

Sin embargo, las tasas no son tan fácilmente clasificables como los impuestos, ya que los entes locales tienen libertad, pero no obligación, para imponer tasas en numerosos ámbitos en los que haya una utilización del dominio público, la prestación de servicios o la realización de actividades en régimen de derecho público, entre otros [2]. Así pues, algunos ejemplos de los importes obtenidos en concepto de tasas son:

- Tasa de Aprovechamiento 1,5 (Carboneras): 275.869,60 €/año [18].

- Tasa de Basuras (Meirama): 585,48 €/año [10].

Como dicho, no todos los municipios disponen de las mismas tasas. En este sentido y en base a lo mostrado, el municipio de Cerceda, a pesar de poseer 23 tasas, no dispone de una tasa similar a la de aprovechamiento vigente en Carboneras [22].

2.5. Otros impactos económicos en los municipios y sus vecinos

Además de los citados impuestos y tasas, numerosos consistorios han conseguido negociar otras medidas compensatorias para sus conciudadanos. En este sentido, destacan varios acuerdos como el conseguido por Vilasantar, gracias al que los vecinos de este municipio obtienen una reducción de un 30% anual de los costes de la factura eléctrica y el consistorio recibe apoyo económico para actos culturales y educativos, apoyo para el impulso de la agricultura ecológica y para sufragar el banco de alimentos municipal [1]. Además, el convenio también incluye el deber de la empresa de compensar los gastos de aislamiento acústico de las viviendas situadas en un radio de un kilómetro de los aerogeneradores.

Asimismo, numerosas comunidades autónomas cuentan con impuestos medioambientales de diferente tipo, cuya recaudación distribuyen en numerosas ocasiones entre los entes locales. Cabe citar los cánones eólicos, pero también muchos otros impuestos como los cánones hidráulicos, los impuestos por las líneas eléctricas…

Por último, debemos recordar los diferentes modos de compensación por el uso de los terrenos en los que se asientan las infraestructuras energéticas. En el caso de que, ni se adquieran, ni se expropien los terrenos, los propietarios pueden optar a contratos de alquiler en función de la facturación, la superficie ocupada o la potencia instalada [23]. Según esta última alternativa, los propietarios habrían pasado de recibir unos 1.800 €/MW y año en 1999 a unos 3.000 €/MW y año en 2015.

3. Comparativa y perspectivas de futuro

Analizados los diferentes impactos de las infraestructuras energéticas en los municipios, en esta sección nos proponemos analizar varios aspectos relacionados con estos.

3.1. La consciencia de los dirigentes locales

Como se ha explicado en la introducción de este artículo, numerosos regidores y entidades locales no están a favor de la instalación de aerogeneradores en sus municipios, y muchos de ellos defienden que no se compensa adecuadamente la instalación de estas máquinas en sus términos municipales. De hecho, actualmente se plantea incluso impulsar diferencias en el precio de la electricidad “con el objetivo de incentivar la contribución positiva de los territorios a la transición energética” [24].

Dicho esto, es necesario recordar que los artículos 34.1.i y 95 de la Ley General Tributaria protegen los datos de los contribuyentes, por lo que los consistorios no pueden publicar o transmitir la contribución de estos a las arcas municipales [25]. Por lo tanto, es fácil considerar las infraestructuras energéticas como chivo expiatorio ante los votantes argumentando que no aportan recursos a la comunidad. Más aún, sus datos tributarios no son públicos, resulta complicado combatir la desinformación en todos los frentes y podría llegar a ser contraproducente, ya que como dice el dicho “gusta lo ajeno, más por ajeno que por bueno”.

Por otra parte, no es común que los alcaldes analicen los censos impositivos, así que, finalmente, la recaudación se acaba volviendo estructural y no suelen, ni ellos mismos, tener consciencia de la verdadera aportación de estas infraestructuras a las arcas municipales. Dicho de otro modo, una vez se construye la infraestructura, se acaba asumiendo que la recaudación impositiva asciende a un cierto importe, sin que nadie sepa verdaderamente su origen.

Algunos municipios, no obstante, son conscientes de la relevancia de estas figuras impositivas en sus recursos y entienden el impacto que podría tener su desaparición en las cuentas del ente. En este sentido, como ya se ha expuesto con anterioridad, los municipios con centrales hidráulicas impulsaron ya en los años noventa la sujeción y no exención de las centrales hidráulicas en el pago del IBI y una década después impulsaron clasificación de los activos de generación en régimen especial como bienes de características especiales.

3.2. El incremento de la oposición local

La Unión Europea y, por extensión, España, se han propuesto alcanzar la neutralidad climática en 2030, lo que supone incrementar sustancialmente la energía obtenida a partir de fuentes no emisoras de gases de efecto invernadero. En este contexto, España se ha marcado los siguientes objetivos intermedios de cara a 2030:

| Situación de España en 2020 [26] | Objetivos de España para 2030 [27] | |

| Reducción de emisiones de gases de efecto invernadero con respecto a 1990 | – | 23 % |

| Mejora de la eficiencia energética | 35,4 % | 39,5 % |

| Energías renovables en la generación eléctrica | 42,9 % | 74 % |

| Energías renovables en el consumo final de energía | 21,2 % | 42 % |

Así pues, de mantenerse las actuales cuotas y cumplirse los planes establecidos por el Gobierno en el PNIEC, habrá un gran incremento y una redistribución en la instalación de plantas de energía renovable en términos municipales más rurales, que hasta la actualidad no disponían de estas infraestructuras. Por citar un ejemplo, Endesa ha propuesto la instalación de numerosos parques eólicos en la zona de As Pontes de García Rodríguez para substituir la generación eléctrica que prevé reducir con el cierre de su central de carbón en este municipio. Sin embargo, estos parques eólicos no estarán situados íntegramente en el municipio de As Pontes, sino que, de ser aprobados, impactarán múltiples municipios como: Neda, Fene, San Sadurniño, A Capela, Cabanas, Moeche…

No obstante, en los últimos años se ha incrementado la resistencia de las comunidades locales a la instalación de este tipo de infraestructuras. No se trata de una situación nueva asociada a la construcción de instalaciones de generación renovable, sino que es una situación que se presentó en su momento durante la construcción de numerosas centrales térmicas e hidráulicas de las que disfrutamos hoy (recordemos el caso de Meirama, por ejemplo). Ahora bien, las instalaciones de energía renovable ocupan mucha más superficie por MW y, por lo tanto, afectan también a un mayor número de poblaciones.

Otros ayuntamientos, como el de Muras, que poseen un gran número de aerogeneradores, se pueden permitir medidas sociales de gran relevancia como: la financiación de una parte relevante de la factura, la construcción de múltiples infraestructuras…

3.3. Perspectivas de futuro en la imposición

De cara al futuro, los entes locales se verán afectados de dos modos contrapuestos en la recaudación que reciben por los activos energéticos.

Por una parte, algunas infraestructuras que hoy tienen usos relacionados con las energías convencionales podrían tener problemas de viabilidad (centrales de carbón…) si no se reconvierten adecuadamente, pudiendo impactar de modo relevante las arcas municipales de los ayuntamientos que las albergaban.

Por otra parte, el cierre y desmantelamiento de estas centrales tendrá su contrapeso en la construcción de numerosas plantas de generación renovable, como parques eólicos o plantas fotovoltaicas. Como el factor de carga de estas plantas es mucho inferior al de otras plantas, por lo que se requerirá una mayor potencia para proporcionar la misma energía, lo que impactará de forma directa en el IBI y en el IAE a nivel nacional, ya que ambos se basan en la potencia instalada. Además, las cuotas del IAE para infraestructuras de generación eran inferiores en el caso de centrales térmicas convencionales y nucleares, por lo que también se incrementarán de este modo los ingresos municipales.

4.Conclusión

La implantación de aerogeneradores y plantas fotovoltaicas está generando un gran rechazo por parte de las habitantes de los lugares en los que se instalan, generándose una reacción Nimby (not in my backyard – no en mi patio trasero). Así pues, se ha creado un debate sobre si es adecuado el retorno que las instalaciones de energías renovables tienen en el territorio, sobre su cuantía y sobre modos de incentivar la instalación de renovables incrementándolo.

Sin embargo, el debate suele olvidar la gran cantidad de impactos que estas instalaciones tienen ya en la actualidad a través de los impuestos municipales (IAE, ICIO e IBI), las diferentes tasas y varios otros impactos como alquileres y compensaciones. Esto se debe a varios motivos y los regidores suelen utilizar esto en su ventaja.

Dicho lo anterior, en el marco de este debate, es necesario enumerar y estimar todos los actuales impactos de las infraestructuras energéticas, analizar si están adaptados para su objetivo y ponderar su adecuación antes de crear nuevos mecanismos que podrían no conseguir el objetivo esperado, además de crear efectos distorsionadores.

5. Referencias

- Observatorio Eólico de Galicia, «¿Cuál es la percepción de los gobiernos municipales sobre el desarrollo eólico?», 8 enero 2021. [En línea]. Disponible en: https://observatorio.eolico.uvigo.es/2021/01/08/cual-es-la-percepcion-de-los-gobiernos-municipales-sobre-el-desarrollo-eolico/?lang=es. [Último acceso: 2 febrero 2022].

- Ministerio de Hacienda, Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales, Boletín Oficial del Estado, 2004.

- Ministerio para la Transición Ecológica, «Registro administrativo de instalaciones de producción de energía eléctrica», [En línea]. Disponible en: https://energia.serviciosmin.gob.es/Pretor/Vista/Informes/InformesInstalaciones.aspx. [Último acceso: 2022 enero 3].

- Vicepresidencia y Consellería de Presidencia, Administraciones Públicas y Justicia, Orden de 21 de diciembre de 2017 por la que se regulan los criterios de reparto y se establecen las bases reguladoras y la convocatoria de subvenciones de la línea en concurrencia no competitiva y de la línea en concurrencia competitiva del Fondo de Compensación Ambiental para el año 2018, de forma individual y mediante el sistema de gestión compartida, destinadas a entidades locales de Galicia, Diario Oficial de Galicia número 248, 2018.

- Instituto Galego de Estatística, «Banco de datos municipal», [En línea]. Available: http://www.ige.eu/igebdt/esq.jsp?paxina=002003003&ruta=index_bdtm.jsp&idioma=es. [Último acceso: 2021 enero 3].

- Ministerio de Economía y Hacienda, Real Decreto Legislativo 1175/1990, de 28 de septiembre, por el que se aprueban las tarifas y la instrucción del Impuesto sobre Actividades Económicas, Boletín Oficial del Estado, 1990.

- Red Eléctrica de España, «Informe del Sistema Eléctrico 2020», 2021.

- Ministerio para la Transición Ecológica, [En línea]. Disponible en: https://www.transicionjusta.gob.es/Convenios_transicion_justa/common/Galicia/Delimitacion_As_Pontes.pdf. [Último acceso: 2022 febrero 2].

- Ministerio para la Transición Ecológica, «Convenio de Transición Justa del Valle del Nalón», 2020.

- Ministerio para la Transición Ecológica, «Covenio de Transición Justa de Meirama», 2020.

- Ministerio de Hacienda, «Consulta Información Impositiva Municipal», [En línea]. Available: https://serviciostelematicosext.hacienda.gob.es/SGFAL/ConsultaTipos/aspx/listado_municipiosm.aspx. [Último acceso: 2 febrero 2022].

- Ministerio de Hacienda, Real Decreto Legislativo 1/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley del Catastro Inmobiliario, 2004.

- Jefatura de Estado, Ley 51/2002, de 27 de diciembre, de reforma de la Ley 39/1988, de 28 de diciembre, Reguladora de las Haciendas Locales, 2002.

- Jefatura de Estado, Ley 39/1988, de 28 de diciembre, reguladora de las Haciendas Locales, 1988.

- Tribunal Supremo. Sala tercera de lo Contencioso-Administrativo, Sentencia del 15 de enero de 1998 del recurso de casación en interés de la Ley interpuesto por el Ayuntamiento de San Martín de Valdeiglesias y la Federación Nacional de Asociaciones y Municipios…, Madrid, 1998.

- Ministerio de Economía y Hacienda, Real Decreto 1464/2007, de 2 de noviembre, por el que se aprueban las normas técnicas de valoración catastral de los bienes inmuebles de características especiales, 2007.

- Ministerio de Hacienda, Orden HAC/3521/2003, de 12 de diciembre, por la que se fija el coeficiente de referencia al mercado (RM) para los bienes inmuebles de características especiales., 2003.

- Ministerio para la Transición Ecológica, «Convenio de Transición Justa de Carboneras», 2021.

- Ministerio de Economía y Hacienda, Real Decreto 417/2006, de 7 de abril, por el que se desarrolla el texto refundido de la Ley del Catastro Inmobiliario, aprobado por el Real Decreto Legislativo 1/2004, de 5 de marzo, 2006.

- Tribunal Supremo, Sentencia de 30 de mayo de 2007, de la Sala Tercera del Tribunal Supremo, por la que se declara nulo de pleno derecho el siguiente inciso del artículo 23.2. Grupo A. A.1. de Real Decreto 417/2006, de 7 de abril, por el que se desarrolla el Texto Refundido de la Ley del Catastro Inmobiliario, aprobado por el Real Decreto Legislativo 1/2004, de 5 de marzo: «que de acuerdo con la normativa de regulación del sector eléctrico deban estar incluidos en el régimen ordinario, 2007.

- «Las renovables deberán pagar 7.000 millones más por el IBI», ABC, 17 enero 2008.

- Diputación de A Coruña, «Búsqueda de Normativa», [En línea]. Available: https://www.dacoruna.gal/concellos/ordenanzas/?utm_source=MenuGlobal&utm_campaign=MenuCabecera&utm_medium=Web. [Último acceso: 4 febrero 2022].

- Observatorio Eólico de Galicia, «Observatorio de Precios», [En línea]. Disponible en: https://observatorio.eolico.uvigo.es/observatorio-de-precios/?lang=es. [Último acceso: 4 febrero 2022].

- P. F. Torralba, Una mirada prospectiva sobre la transición energética, El País, 2022.

- Jefatura del Estado, Ley 58/2003, de 17 de diciembre, General Tributaria, 2003.

- Ministerio para la Transició Ecológica y el Reto Demográfico, 27 diciembre 2021. [En línea]. Disponible en: https://www.miteco.gob.es/es/prensa/ultimas-noticias/espa%C3%B1a-cumple-los-objetivos-europeos-de-renovables-y-eficiencia-energ%C3%A9tica-en-2020/tcm:30-534576#:~:text=OBJETIVO%20DE%20EFICIENCIA%20ENERG%C3%89TICA&text=Para%20el%20a%C3%B1o%202020%2C%20el%2. [Último acceso: 4 febrero 2022].

- Ministerio para la Transición Ecológica y el Reto Demográfico, «Plan Nacional Integrado de Energía y Clima (PNIEC) 2021-2030», [En línea]. Disponible en: https://www.miteco.gob.es/images/es/pnieccompleto_tcm30-508410.pdf. [Último acceso: 4 febrero 2022].