La tributación autonómica presenta numerosas variaciones entre las diferentes Comunidades Autónomas de España. En este sentido, la fiscalidad energética autonómica se analizará en varios artículos, centrándonos en diferentes ámbitos de ésta.

Dicho lo anterior, en este primer artículo comenzaremos por hablar de los cánones eólicos, impuestos extrafiscales que gravan el impacto medioambiental que generan este tipo de instalaciones. Comenzaremos realizando un balance de la evolución de la energía eólica en España, continuaremos describiendo los diferentes cánones eólicos que existen y finalizaremos comparando la recaudación y analizando algunas de las problemáticas legales que ha habido con estos impuestos.

1. Situación de la energía eólica en España

España ha sido uno de los precursores en el desarrollo de la energía eólica a nivel mundial, siendo el lugar de nacimiento de empresas líderes como Gamesa (ahora Siemens-Gamesa), Ecotècnica (adquirida por Alstom Wind y luego General Electric), NEG Micon (comprada por Gamesa) … Tanto es así que el primer aerogenerador de España, que contaba con tan solo 15 kW, se instaló en Gerona ya en 1984 por la cooperativa Ecotècnia.

Más de treinta y cinco años después, a finales de 2020, solo cinco Comunidades Autónomas (Andalucía, Aragón, Castilla y León, Castilla-La Mancha y Galicia) tenían más de 1.500 MW eólicos instalados, concentrando un 79,1% del total nacional y la potencia instalada de otras tres está entre 1.000 MW y 1.500 MW (Navarra, Cataluña y Comunidad Valenciana), representando otro 13,8% adicional en esa misma fecha (en el gráfico no se han incluido los datos de 2015 porque no aparecen en el Informe del Sistema Eléctrico de ese año):

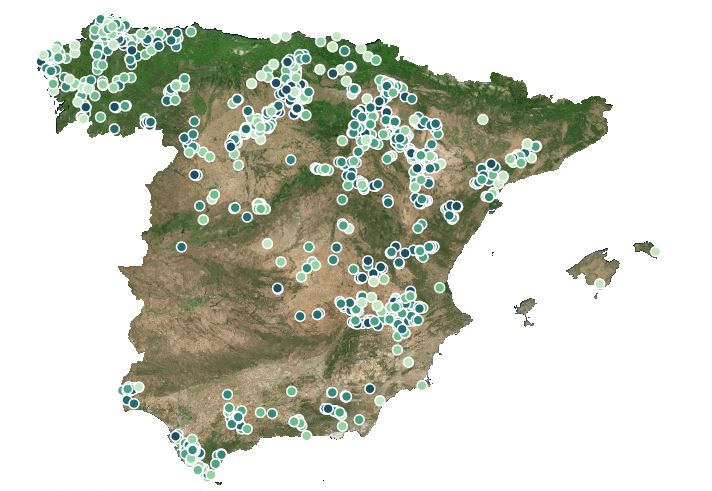

Y es que, como podemos ver en la imagen publicada por Red Eléctrica de España, la potencia eólica está altamente concentrada en algunas zonas de España [1]:

Visto lo anterior, no es de extrañar que haya habido zonas en las que ha crecido particularmente la preocupación por la instalación de parques eólicos [2]. En este sentido, también resulta lógico que haya sido en esas zonas en la que haya habido una mayor demanda social para incrementar la compensación que estas infraestructuras dejan en el territorio, dando nacimiento a los denominados cánones eólicos.

2. Los cánones eólicos

En la actualidad, solo 3 comunidades autónomas cuentan con figuras impositivas que gravan la existencia de parques eólicos: Galicia, Castilla-La Mancha y Castilla y León. Todas estas figuras fueron aprobados en los años posteriores a la crisis del año 2008 (Galicia en 2009, Castilla-La Mancha en 2011 y Castilla y León en 2012) y dos de estos gravámenes fueron impulsados por gobiernos del PP (Galicia y Castilla y León), mientras que uno por un gobierno del PSOE (Castilla-La Mancha).De las restantes comunidades, Extremadura [3], Comunidad Valenciana y Cataluña [4] cuentan con figuras impositivas que gravan la generación de electricidad pero que eximen de tributar a las instalaciones eólicas y el resto de las Comunidades Autónomas no cuentan con figuras similares.

Dicho esto, en esta segunda sección describiremos los cánones eólicos de las tres comunidades que cuentan con esta figura: Galicia, Castilla-La Mancha y Castilla y León.

2.2. Galicia

Fue la primera comunidad en aprobar un canon eólico en 2009, poco después de la vuelta al gobierno autonómico del Partido Popular.

Su hecho imponible se basa en el número de aerogeneradores con los que cuenta el parque, aplicando una cantidad fija por máquina en función del número total de máquinas con las que cuenta el parque [5]. La liquidación se realiza de modo anual y los tramos y los importes aplicables nunca han sido alterados desde su creación [5]:

| Número de máquinas mínimo | Número de máquinas máximo | Importe por máquina | Importe total mínimo | Importe total máximo |

| 1 | 3 | 0 | 0 | 0 |

| 4 | 7 | 2.300 € | 9.200 € | 16.100 € |

| 8 | 15 | 4.100 € | 32.800 € | 61.500 € |

| 16 | – | 5.900 € | 94.400 € | – |

La recaudación de este canon eólico se redistribuye parcialmente entre los municipios que cuentan con este tipo de infraestructuras en su territorio a través del denominado Fondo de Compensación Ambiental, creado en la misma Ley que el canon eólico con el objetivo de financiar actuaciones globales destinadas a la conservación, reposición y restauración del medio ambiente y reequilibrio territorial. En la práctica, la distribución de los fondos se realiza a través de cuatro órdenes, dos de las cuales son de concurrencia competitiva [6].ecaudación

2.3. Castilla-La Mancha

Es la segunda figura de este tipo que se crea y sigue el mismo modelo del canon eólico gallego. Su hecho imponible se define como la generación de afecciones e impactos adversos sobre el medio natural y el territorio como consecuencia de la instalación de aerogeneradores, quedando exentas algunas instalaciones destinadas al autoconsumo o a la investigación [7]. Asimismo, se define la base imponible como la suma de unidades de aerogeneradores [7].

A pesar de tener tramos impositivos similares, el tipo de gravamen es ligeramente inferior al del canon eólico gallego, lo que podría tener que ver con la menor producción media de los parques eólicos castellanomanchegos:

| Número de máquinas mínimo | Número de máquinas máximo | Importe por máquina | Importe total mínimo | Importe total máximo |

| 1 | 2 | 0 | 0 | 0 |

| 3 | 7 | 1.956 € | 5.868 € | 13.692 € |

| 8 | 15 | 3.484 € | 27.872 € | 52.260 € |

| 16 | – | 4.932 € 5.100 € | 78.912 € 81.600 € | – |

Una de las diferencias más relevantes es la doble cuota en el caso de que la instalación posea 16 o más aerogeneradores, que se aplican en función de si la potencia media de los aerogeneradores es superior a 1 MW [7]. Asimismo, la autoliquidación se realiza de modo trimestral, frente a la modalidad anual aplicada en el caso gallego.

Los ingresos obtenidos a través de este impuesto, deducidos los costes de gestión, se destinan al Fondo para el Desarrollo Tecnológico de las Energías Renovables y el Uso Racional de la Energía de Castilla-La Mancha, cuyo objetivo es la implementación de actuaciones de impulso y promoción del uso racional de la energía y de las energías renovables en la región, así como al cumplimiento de fines de carácter socioeconómico y tecnológico [7].

2.4. Castilla y León

Es el tercero y último de estos impuestos creados en la península Ibérica y posee varias características que lo hacen diferente a los otros dos. En primer lugar, si bien la naturaleza es similar a la de los otros dos cánones, en el caso de Castilla y León, el hecho imponible no se centra únicamente en las instalaciones eólicas y también incluye la alteración o modificación sustancial de los valores naturales de los ríos como consecuencia del uso o aprovechamiento para la producción de energía eléctrica, además de la generación de afecciones e impactos visuales y ambientales por los parques eólicos y por los elementos fijos del suministro de energía eléctrica en alta tensión [8].

Asimismo, en el caso de los parques eólicos, si bien los rangos se han quedado obsoletos frente a los actuales aerogeneradores, la base imponible se basa en la potencia de los aerogeneradores y no en el número de aerogeneradores en sí [8]:

| Potencia mínima aerogenerador | Potencia máxima aerogenerador | Cuota aplicable a cada unidad |

| 0 | 501 kW | 2.000 € |

| 501 kW | 1.000 kW | 3.800 € |

| 1.001 kW | 1.500 kW | 6.000 € |

| 1.501 kW | 2.000 kW | 8.500 € |

| 2.000 kW | – | 12.000 € |

También es interesante resaltar que el canon eólico castellanoleonés, que se devenga anualmente como en el caso gallego (se puede optar por el fraccionamiento), incorpora una modificación que permite que los sujetos pasivos vean reducida su cuota en función del tiempo transcurrido [8]:

| Tiempo transcurrido | Reducción aplicable |

| Menos de 1 año completo | 90% |

| Entre 1 año completo y menos de 2 | 80% |

| Entre 2 años completos y menos de 3 | 70% |

| Entre 3 años completos y menos de 4 | 60% |

| Entre 4 años completos y menos de 5 | 40% |

| Entre 5 años completos y menos de 5 | 20% |

Por último, notar que, al contrario de los otros dos tributos, en el caso del castellanoleonés no parece haber un fondo que haya sido específicamente creado para redistribuir los fondos entre los municipios afectados o destinarlos a ciertos tipos de actuaciones. No obstante, la Ley que lo regula especifica que su recaudación se destinará a financiar aquellos gastos de carácter ambiental y eficiencia energética que se determinen en las correspondientes leyes anuales de presupuestos generales [8].

3. Comparativa, problemáticas y perspectivas de futuro

En esta última sección analizaremos diferentes problemáticas relacionadas con los cánones eólicos. Comenzaremos por la recaudación de cada uno de los tributos, continuaremos con su legalidad y la problemática del suplemento territorial, común a todos los impuestos energéticos autonómicos, y finalizaremos por comentar la problemática que suponen las repotenciaciones.

3.1. Recaudación histórica

Solo disponemos de datos de la recaudación tributaria de los cánones eólicos de Castilla-La Mancha y de Galicia, ya que los datos que publica la Junta de Castilla y León no separan la recaudación obtenida debido a cada uno de los hechos imponibles. Dicho esto, y como podemos ver en el gráfico, la recaudación ha variado notablemente en Castilla-La Mancha y se ha mantenido relativamente estable alrededor de los 23 millones de euros en la comunidad gallega [9] [10]:

La variación experimentada en Castilla-La Mancha probablemente se deba a la reducción de ingresos por las repotenciaciones y la promoción de parques eólicos en los que se reduce el número de aerogeneradores y se incrementa la potencia. Dicho esto, habría que analizar los datos con mayor detalle para poder concretar más la causa.

3.2. La legalidad de los cánones eólicos

Las Comunidades Autónomas tienen capacidad para establecer tributos propios, sin embargo, su poder tributario está sujeto a ciertos límites. Así pues, uno de los ámbitos más prolíficos en su expansión el de los tributos medioambientales, ya que se trata de un campo que en numerosas ocasiones no están explotado por el Estado.

Dicho esto, las empresas propietarias de los parques eólicos han librado una importante lucha contra la creación de impuestos que les afectan. En este sentido, han intentado frenar estos impuestos a nivel judicial en base a varias justificaciones, siendo necesario decidir a nivel judicial sobre diferentes aspectos de los tributos y su adecuación a los siguientes principios [11]:

- Reserva de ley y coordinación con la hacienda estatal: solo el poder legislativo puede impulsar impuestos y si las Comunidades Autónomas tienen capacidad para establecer este tipo de impuestos.

- Doble imposición: las Comunidades Autónomas no pueden impulsar impuestos que estén reservados para el Estado o las entidades locales.

- Capacidad económica: el sistema tributario debe tener en cuenta la capacidad real o la aptitud de la que goza un determinado sujeto de derecho para hacerse cardo de una obligación.

- “Quien contamina paga”: se trata de un principio contemplado en el Tratado de Funcionamiento de la Unión Europea y que se erige como uno de los principios rectores de la imposición medioambiental a nivel de la Unión Europea.

- Seguridad jurídica: se trata de un conjunto de principios contemplados en la Constitución como la legalidad, la jerarquía normativa, la publicidad de las normas…

- Igualdad tributaria.

A pesar de todos estos problemas a los que las Comunidades Autónomas han tenido que hacer frente, actualmente los impuestos siguen en vigor.

3.2. El suplemento territorial

El apartado 4 del artículo 17 de la Ley 54/1997, modificada por las Ley 17/2007, incluía la posibilidad de que se incluyese una cuota que se obtuviese mediante reglas no uniformes y que incluyese los tributos de carácter autonómico o local [12]. Posteriormente, el artículo 38 del Real Decreto-ley 20/2012 modificó la Ley 54/1997 y creó la obligación de repercutir en los consumidores de la Comunidad Autónoma los importes de los gravámenes creados por esta que afecten a las actividades o instalaciones destinadas al suministro eléctrico [13], importe al que se denominó “suplemento territorial”.

En 2015, varios años después, el suplemento fue declarado nulo por sentencia del Tribunal Constitucional [14], y si bien este suplemento hubiese incluido, entre otros, los cánones eólicos, lo cierto es que antes de que fuese declarado nulo, nunca llegó a aplicarse mientras estuvo vigente. A pesar de esto, las empresas recurrieron su aplicación y consiguieron que el Tribunal Supremo obligase a repercutir los importes no pagados a los consumidores de las respectivas Comunidades Autónomas durante los años 2019 y 2020.

Así pues, las características de los suplementos territoriales se establecieron el 6 de marzo de 2019 por Orden del Ministerio para la Transición Ecológica [15], comenzaron a aplicarse seis meses después, el 6 de septiembre de 2019. Según estimaciones de la Organización de Consumidores y Usuarios, el importe que debió de pagar un hogar medio con 4,6 kW de potencia contratada y un consumo de 3.500 kWh varió entre los 0,32 € de un catalán y los 19,79 € de un gallego:

| Comunidad Autónoma | Importe total de la Comunidad Autónoma | Estimación del importe satisfecho por un consumidor medio según la OCU [12] |

| Galicia | 37,6 | 19,79 € |

| Castilla y León | 31,19 | 15,69 € |

| Cantabria | 4,58 | 9,85 € |

| Aragón | 5,01 | 4,3 € |

| Navarra | 1,85 | 3,42 € |

| Asturias | 1,90 | 2,28 € |

| Extremadura | 1,44 | 2,24 € |

| Murcia | 1,53 | 2,01 € |

| Andalucía | 0,44 | 0,57 € |

| Madrid | 0,43 | 0,57 € |

| Castilla-La Mancha | 0,33 | – |

| La Rioja | 0,3 | – |

| Cataluña | 0,28 | 0,32 € |

| Comunidad Valenciana | 0,05 | – |

3.2. La reducción de ingresos por las repotenciaciones

Las repotenciaciones suponen el mantenimiento o ligero incremento de la potencia de un parque eólico a través de la renovación o cambio de las máquinas. Las empresas suelen realizarlas de sus parques eólicos aproximadamente a los 25 años de funcionamiento, ya que las nuevas máquinas son más eficientes o simplemente porque las máquinas instaladas se han quedado obsoletas y ya no existen piezas con las que repararlas.

Si bien estas máquinas son más eficientes (funcionan con menos viento y un mayor número de horas) y generan menos ruido, pueden llegar a tener 20 veces más potencia que las viejas. En otras palabras, en Galicia, un parque eólico como el de A Capelada, que fue autorizado con 45 aerogeneradores de 330 kW [17] y por lo tanto pagaría 265.500 € anuales en concepto de canon eólico, en el caso de ser repotenciado, podría verse reducido a tan solo 3 aerogeneradores de 5 MW y no pagaría nada por este tributo, algo que también podría suceder en Castilla-La Mancha. No obstante, en Castilla y León, si bien también podría haber una importante reducción de la recaudación por este motivo, el efecto se vería reducido por el diseño del tributo que tiene en cuenta la potencia de cada unidad.

Como era de esperar, el proceso de reducción de la incidencia impositiva ha comenzado a verse tanto en la figura gallega como en la figura castellanomanchega (no hay datos desagregados solo para el impacto de los aerogeneradores en el caso castellanoleonés), ya que, como podemos ver en el gráfico, el primero ha pasado de 6.992 €/MW en 2011 a 5.797 €/MW en 2020 (-17,1%) y el segundo de 2.562 €/MW a 2.060 €/MW (-19,6%):

Posibles soluciones a esta problemática podrían ser la modificación de la base imponible en los cánones eólicos gallego y castellanomanchego para que se base en la potencia de las unidades, como en el caso del impuesto castellanoleonés, o para que se base en la superficie de barrido, lo que tendría una mejor justificación legal dada la naturaleza medioambiental de los impuestos. En el caso del gravamen castellanoleonés, posiblemente también sea necesario adaptarlo a al incremento de la potencia de las máquinas, ya que actualmente empresas como Siemens Gamesa ya están fabricando aerogeneradores terrestres (onshore) de 6,6 MW de potencia nominal [18].

4. Conclusión

Tras la crisis de 2008, tres de las cinco Comunidades Autónomas con mayor potencia eólica instalada, que concentran casi el 80% del total, Galicia, Castilla-La Mancha y Castilla y León, apostaron por la creación de impuestos que gravan las afecciones medioambientales y paisajísticas de este tipo de instalaciones. Los dos primeros de estos impuestos se basan en la cantidad de unidades mientras que el castellanoleonés, el más reciente, considera la potencia de cada una de las unidades e incluye una reducción en función del tiempo de funcionamiento.

Los impuestos han estado sujetos a numerosas problemáticas judiciales, tanto por su legalidad como por quién debe hacer frente a estos impuestos, y tendrán algunas problemáticas de cara al futuro, como el incremento de potencia de los aerogeneradores y la reducción de unidades debida a las repotenciaciones. Sin embargo, en la actualidad, su recaudación no ha descendido más que ligeramente en el caso castellanomanchego y se mantiene relativamente estable en el caso gallego.

5. Referencias

- Red Eléctrica de España, «Mapa de Instalaciones Eólicas», [En línea]. Disponible en: https://www.esios.ree.es/es/mapas-de-interes/mapa-instalaciones-eolicas. [Último acceso: 14 febrero 2022].

- C. Álvarez, M. Zafra, L. S. Pires y J. A. Álvarez, «La avalancha eólica en la cornisa cantábrica: proyectos en zonas de máxima sensibilidad ambiental», El País, 2021 julio 11. [En línea]. Disponible en: https://elpais.com/especiales/2021/la-avalancha-eolica-en-la-cornisa-cantabrica/. [Último acceso: 14 febrero 2022].

- Comunidad Autónoma de Extremadura, Ley 19/2010, de 28 de diciembre, de medidas tributarias y administrativas de la Comunidad Autónoma de Extremadura, Boletín Oficial del Estado, 22 de enero de 2011.

- Comunidad Autónoma de Cataluña, Ley 5/2020, de 29 de abril, de medidas fiscales, financieras, administrativas y del sector público y de creación del impuesto sobre las instalaciones que inciden en el medio ambiente, Boletín Oficial del Estado, 2 de junio de 2020.

- Comunidad Autónoma de Galicia, Ley 8/2009, de 22 de diciembre, por la que se regula el aprovechamiento eólico en Galicia y se crean el canon eólico y el Fondo de Compensación Ambiental, Madrid: Boletín Oficial del Estado, 29 de diciembre de 2009.

- Xunta de Galicia, «Fondo de Compensación Ambiental», [En línea]. Disponible en: https://www.eidolocal.gal/es/fondo. [Último acceso: 14 febrero 2022].

- Comunidad Autónoma de Castilla-La Mancha, Ley 9/2011, de 21 de marzo, por la que se crean el canon eólico y el Fondo para el Desarrollo Tecnológico de las Energías Renovables y el Uso Racional de la Energía en Castilla-La Mancha, Boletín Oficial del Estado, 3 de mayo de 2011.

- Comunidad de Castilla y León, «Ley 1/2012, de 28 de febrero, de Medidas Tributarias, Administrativas y Financieras», de Boletín Oficial del Estado núm. 77, 30 de marzo de 2012, páginas 26608 a 26678.

- Instituto Galego de Estatística, «Ingresos tributarios da Comunidade Autónoma de Galicia. Criterio de caixa», Instituto Galego de Estatística, [En línea]. Disponible en: http://www.ige.eu/igebdt/esqv.jsp?ruta=verTabla.jsp?OP=1&B=1&M=&COD=1414&R=1[2009:2010:2011:2012:2013:2014:2015:2016:2017:2018:2019:2020];2[39]&C=0[0]&F=&S=998:12&SCF=. [Último acceso: 22 enero 2022].

- Portal de Transparencia de Castilla-La Mancha, «Impuestos Medioambientales», [En línea]. Disponible en: https://castillalamancha.dondevanmisimpuestos.es/articulos/i/24/impuestos-medioambientales#view=economic&year=2021. [Último acceso: 22 diciembre 2022].

- T. A. G. Porras, «Cánones eólicos en España: su regulación jurídica y conformidad al derecho español», Instituto de Estudios Latinoamericanos – Universidad de Alcalá, nº 4, 2012.

- Ministerio de Energía, Turismo y Agenda Digital, «Orden ETU/35/2017, de 23 de enero, por la que se establecen los suplementos territoriales en las comunidades autónomas de Cataluña, La Rioja, Castilla-La Mancha y Comunitat Valenciana, en relación con los peajes de acceso de energía eléctrica correspondientes al ejercicio 2013», de Boletín Oficial del Estado núm. 22, 26 de enero de 2017, páginas 6306 a 6321.

- Jefatura del Estado, «Real Decreto-ley 20/2012, de 13 de julio, de medidas para garantizar la estabilidad presupuestaria y de fomento de la competitividad», de Boletín Oficial del Estado núm. 168, 14 de julio de 2012, páginas 50428 a 50518.

- Pleno del Tribunal Constitucional, «Pleno. Sentencia 136/2015, de 11 de junio de 2015. Recurso de inconstitucionalidad 2205-2013. Interpuesto por la Junta de Extremadura en relación con diversos preceptos del Real Decreto-ley 20/2012, de 13 de julio, de medidas para garantizar la estabilidad presupuestaria y de fomento de la competitividad. Límites de los decretos-leyes, principios de seguridad jurídica e igualdad tributaria: nulidad de los preceptos legales que disponen la repercusión obligatoria de los tributos o recargos autonómicos a los consumidores de energía eléctrica del propio territorio», de Boletín Oficial del Estado núm. 160, 6 de julio de 2015, páginas 56270 a 56285.

- Ministerio para la Transición Ecológica, «Orden TEC/271/2019, de 6 de marzo, por la que se establecen los suplementos territoriales en las Comunidades Autónomas de Andalucía, Aragón, Principado de Asturias, Cantabria, Castilla y León, Cataluña, Extremadura, Galicia, Madrid, la Región de Murcia y Navarra en relación con los peajes de acceso de energía eléctrica correspondientes al ejercicio 2013 y se establece el procedimiento de liquidación de los suplementos territoriales», de Boletín Oficial del Estado número 61, 12 de marzo de 2019, páginas 23200 a 23231.

- Organización de Consumidores y Usuarios, «Refacturación de costes eléctricos», 2019 septiembre 23. [En línea]. Disponible en: https://www.ocu.org/vivienda-y-energia/gas-luz/noticias/refacturacion-costes-electricos. [Último acceso: 2021 diciembre 24].

- Consellería de Industria y Comercio, «Resolución de 11 de mayo de 1998, de la Dirección General de Industria, por la que se autorizan las instalaciones electromecánicas y se aprueba el proyecto de ejecución del parque eólico denominado Capelada II. (Expediente 3/1997)», de Diario Oficial de Galicia número 124, 30 de junio de 1998, página 7.375.

- Siemens Gamesa Renewable Energy, «SG 6.6-170», [En línea]. Disponible en: https://www.siemensgamesa.com/es-es/products-and-services/onshore/aerogenerador-sg-5-8-170. [Último acceso: 2021 diciembre 23].

- Consellería de Hacienda, Orden de 27 de enero de 2014 por la que se aprueban las normas de aplicación del canon eólico, Diario Oficial de Galicia, 30 de enero de 2014.